2023 کان وٺي، ٽرمينل استعمال جي بحالي سست رهي آهي، ۽ ڊائون اسٽريم طلب ڪافي نه رهي آهي. پهرين ٽه ماهي ۾، 440000 ٽن بيسفينول اي جي نئين پيداوار جي گنجائش کي عمل ۾ آندو ويو، جيڪو بيسفينول اي مارڪيٽ ۾ طلب ۽ رسد جي تضاد کي اجاگر ڪري ٿو. خام مال فينول بار بار اتار چڙهاؤ ڪندو آهي، ۽ ڪشش ثقل جو مجموعي مرڪز گهٽجي ويندو آهي، پر گهٽتائي بيسفينول اي جي ڀيٽ ۾ گهٽ هوندي آهي. تنهن ڪري، بيسفينول اي صنعت جو نقصان معمول بڻجي چڪو آهي، ۽ ٺاهيندڙن تي قيمت جو دٻاءُ واضح آهي.

مارچ کان وٺي، بيسفينول اي مارڪيٽ بار بار وڌي ۽ گهٽجي وئي آهي، پر مجموعي طور تي مارڪيٽ جي قيمت ۾ اتار چڙهاؤ جي حد محدود آهي، 9250-9800 يوآن/ٽن جي وچ ۾. 18 اپريل کان پوءِ، بيسفينول اي مارڪيٽ جو ماحول "اوچتو" بهتر ٿيو، هيٺئين پاسي واري مارڪيٽ جي پڇاڙين ۾ واڌ سان، ۽ سست

بيسفينول اي مارڪيٽ جي صورتحال خراب ٿي وئي.

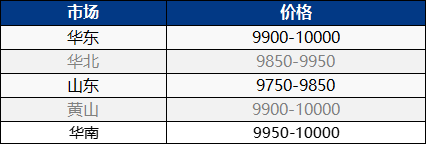

25 اپريل تي، اوڀر چين ۾ بيسفينول اي مارڪيٽ مضبوط ٿيندي رهي، جڏهن ته گهريلو بيسفينول اي مارڪيٽ وڌي وئي. مارڪيٽ ۾ اسپاٽ سپلاءِ سخت ٿي وئي آهي، ۽ ڪارگو هولڊر کان آڇ وڌي وئي آهي. جيئن ئي مارڪيٽ ۾ ماڻهن کي پڇا ڳاڇا جي ضرورت پوندي، اهي ڳالهين ڪندا ۽ احتياط سان انهن جي ضرورتن مطابق پيروي ڪندا. مختصر مدت ۾، مارڪيٽ هڪ وڏي قيمت تي ڪم ڪري رهي آهي، ۽ مارڪيٽ ڪوٽيشن 10000-10100 يوآن / ٽن تائين وڌي رهي آهي!

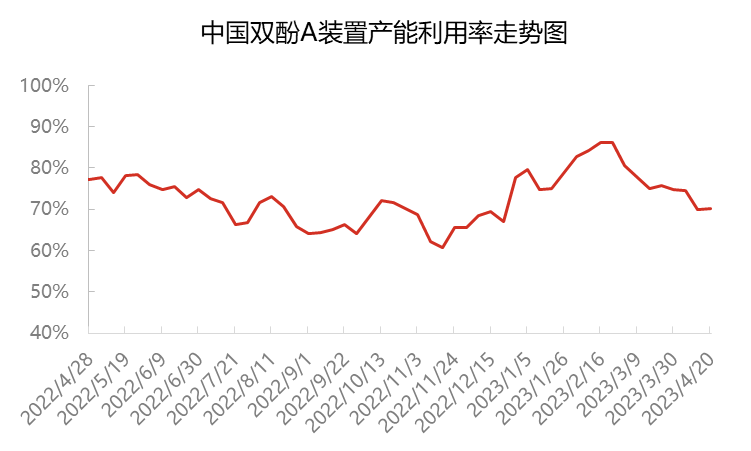

هن وقت، چين ۾ بيسفينول اي جي مجموعي پيداواري صلاحيت جي استعمال جي شرح تقريباً 70 سيڪڙو آهي، جيڪا مارچ جي شروعات جي مقابلي ۾ تقريباً 11 سيڪڙو پوائنٽس جي گهٽتائي آهي. مارچ کان شروع ٿيندڙ، سينوپيڪ سنجنگ ۽ نانتونگ شنگچن يونٽن جو لوڊ گهٽجي ويو، ڪينگزو داهوا يونٽ بند ٿي ويو، ۽ بيسفينول اي جي پيداواري صلاحيت جي استعمال جي شرح تقريباً 75 سيڪڙو تائين گهٽجي وئي. هوئيزو ژونگڪسن ۽ يانهوا پولي ڪاربن مارچ جي آخر ۽ اپريل جي شروعات ۾ سار سنڀال لاءِ مسلسل بند ٿي ويا، جنهن سان بيسفينول اي جي پيداواري صلاحيت جي استعمال جي شرح تقريباً 70 سيڪڙو تائين گهٽجي وئي. ٺاهيندڙ جون شيون بنيادي طور تي خود استعمال ۽ ڊگهي مدت جي گراهڪن کي فراهمي لاءِ آهن، جنهن جي نتيجي ۾ اسپاٽ سيلز ۾ گهٽتائي اچي ٿي. ساڳئي وقت، جيئن ته هيٺئين وهڪري کي ٻيهر اسٽاڪ ڪرڻ جي ضرورت آهي، اسپاٽ مقدار بتدريج استعمال ٿئي ٿي.

اپريل جي وچ کان آخر تائين، بيسفينول اي جي گهريلو سپلاءِ ۽ درآمد جي بحالي، انهي سان گڏ ايپوڪسي رال ۽ پي سي جي لانچ جي ڪري، بيسفينول اي جي روزاني پيداوار جي طلب اپريل ۾ انوینٽري ۾ گهٽتائي جي حوالي سان بتدريج توازن ڏانهن منتقل ٿي وئي آهي. فيبروري کان وٺي، بيسفينول اي جو اسپاٽ پرافٽ مارجن نسبتاً گهٽ رهيو آهي، وچولين جو حصو وٺڻ جو جوش گهٽجي ويو آهي، ۽ واپار ڪيل شين جي انوینٽري گهٽجي وئي آهي. هن وقت، بيسفينول اي مارڪيٽ ۾ گهڻا اسپاٽ وسيلا نه آهن، ۽ هولڊر وڪڻڻ لاءِ تيار نه آهن، جيڪو اڳتي وڌڻ جو هڪ اعليٰ ارادو ظاهر ڪري ٿو.

2023 کان وٺي، ڊائون اسٽريم ٽرمينل جي طلب جي بحالي توقع کان تمام گهٽ رهي آهي، ۽ ايپوڪسي رال ۽ پي سي مارڪيٽن جو ڌيان پڻ ڪمزور ۽ اتار چڙهاؤ وارو رهيو آهي. بيسفينول اي بنيادي طور تي ڪانٽريڪٽ جي استعمال کي برقرار رکڻ لاءِ استعمال ڪيو ويندو آهي، ۽ ڪجهه کي صرف مناسب قيمت تي خريد ڪرڻ جي ضرورت آهي. اسپاٽ آرڊرز جو واپاري حجم محدود آهي. هن وقت، ايپوڪسي رال انڊسٽري جي آپريٽنگ ريٽ تقريبن 50٪ آهي، جڏهن ته پي سي انڊسٽري تقريبن 70٪ آهي. تازو، بيسفينول اي ۽ لاڳاپيل پراڊڪٽس اي سي ايڇ هڪ ئي وقت وڌيا آهن، جنهن جي نتيجي ۾ ايپوڪسي رال ۾ مجموعي قيمت ۾ اضافو ٿيو آهي ۽ مارڪيٽ جي توجه ۾ هڪ تنگ اضافو ٿيو آهي. بهرحال، مئي ڊي کان اڳ پي سي لاءِ ڪجهه ڊائون اسٽريم اسٽاڪنگ آپريشن هئا، ۽ صنعت جي فراهمي ۽ طلب جو دٻاءُ اڃا تائين موجود آهي. ان کان علاوه، خام مال بيسفينول اي مضبوطيءَ سان وڌي رهيو آهي، فراهمي ۽ طلب جي تڪرارن ۽ قيمت جي دٻاءُ سان. ڪاروبار بنيادي طور تي مستحڪم ۽ انتظار ۽ ڏسو جي بنياد تي آهن، ۽ ڊائون اسٽريم جي طلب جي خريداري ڪافي نه آهي، جنهن جي نتيجي ۾ اصل واپار گهٽ آهي.

مهيني جي آخر تائين، ڪارگو هولڊر جي ترسيل تي ڪو به دٻاءُ ناهي، ۽ قيمت جو دٻاءُ اڃا تائين موجود آهي. ڪارگو هولڊر جو مضبوط ارادو آهي ته هو اڳتي وڌي. جيتوڻيڪ اهو نسبتاً محتاط آهي ته هيٺئين پاسي وڌيڪ قيمتون حاصل ڪيون وڃن، خاص طور تي طلب تي خريداري لاءِ، مارڪيٽ ۾ گهٽ قيمت ڳولڻ ڏکيو آهي، ۽ بيسفينول اي مارڪيٽ جو ڌيان وڌيڪ قيمتن ڏانهن وڌي رهيو آهي. اميد آهي ته بيسفينول اي مضبوط اتار چڙهاؤ جو تجربو ڪندو رهندو ۽ هيٺئين پاسي طلب جي پيروي تي ڌيان ڏيندو.

پوسٽ جو وقت: اپريل-26-2023